千葉で相続や贈与にお困りなら市川市の税理士法人に!

100件以上 相続税申告実績

5%未満 税務調査率

三菱UFJ銀行出身の税理士

土地評価多数

非上場株式評価多数

相続税申告が安く・相続税申告に強い税理士が対応

JR総武線 本八幡2分! 京成八幡2分!で好立地

土日・祝日・夜間にも対応可能

受付時間

定休日:土曜・日曜・祝日

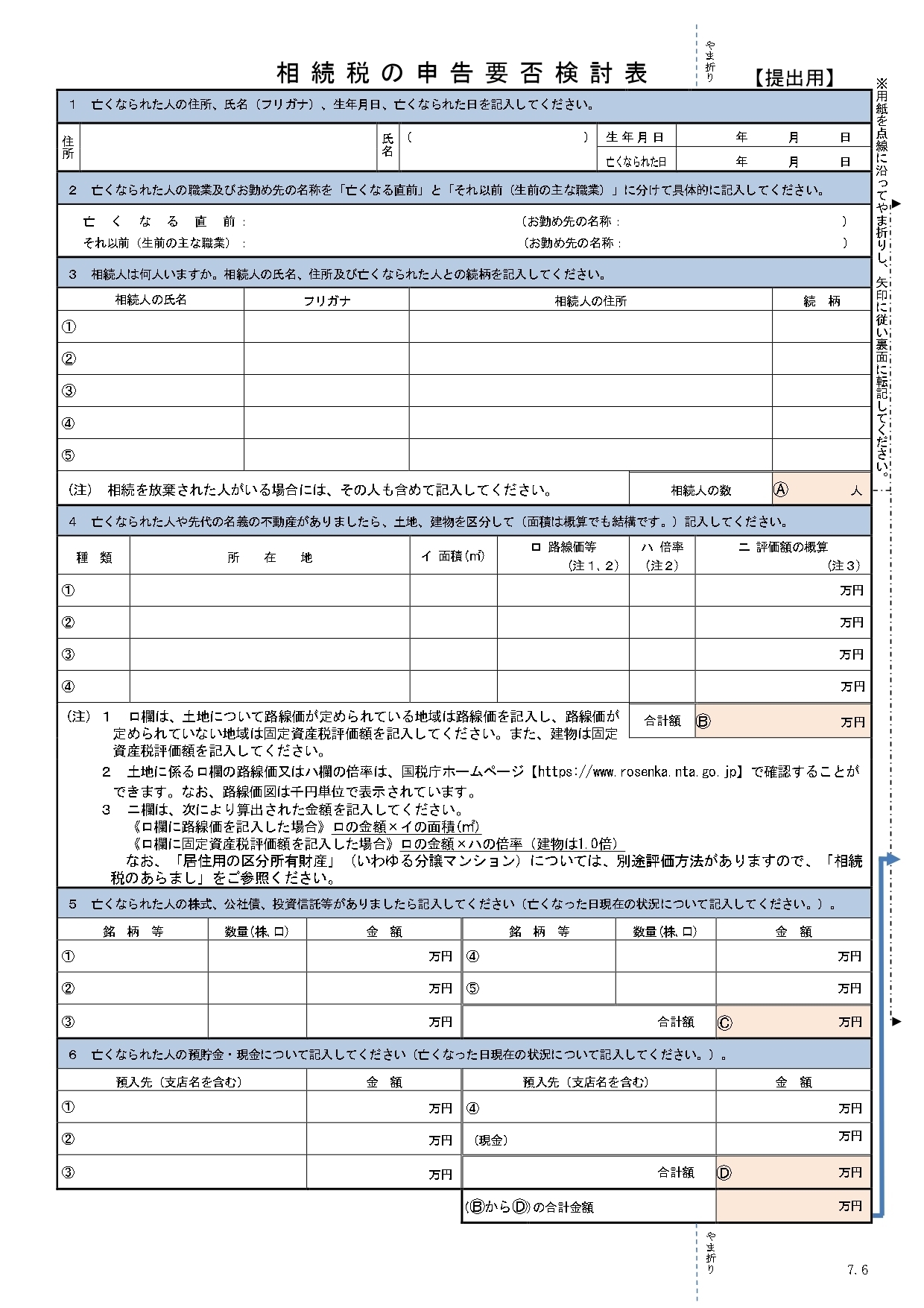

相続税の申告要否検討表

当社では相続が発生した時に相続財産が基礎控除の金額付近の方や、明らかに基礎控除以下ではあるものの税務署から何か言われたら困るということで申告をしたいというご相談をお受けします。

ただし、相続税申告となると数十枚にわたる詳細な書類を作成しなければならず、手間や時間がかかってしまいます。当社に依頼された場合には報酬もかかってしまいます。

その時に役立つのが相続税の申告要否検討表です。詳細をまとめましたので確認してください。

相続税の申告要否検討表とは

概要

相続が発生してから約半年経過すると税務署から相続税申告等のお知らせ送られてくることがあります。その書類に同封されているのが「相続税の申告要否検討表」です。

税務署はある程度財産を持っている人を把握しているので、その相続人に送付されます。その書類が届きましたら、相続税が発生する可能性があります。

記載内容

相続税の申告要否検討表は以下の通りです。

- 亡くなられた人の住所、氏名、生年月日、亡くなられた日

- 亡くなられた人の職業及びお勤め先の名称を「亡くなる直前」と「それ以前(生前の主な職業)」

- 上記に関しては悩むことはないかと思います。間違いなく記載してください。生前の主な職業については転職や独立・開業などをしている場合には悩むことがあります。税務署は確定申告や源泉徴収票のデータを持っています。いつどこで勤務していたかは知っていますのでそれほど考え込まなくても問題ありません

- 相続人は何人いますか。相続人の氏名と亡くなられた人との続柄

- 「相続人」は相続を放棄した人を含めます。相続税では法定相続人が重要になります。そのため相続を放棄した人も含めて記載することになります

- 民法では①配偶者は常に相続人②第1順位は子供(子供が亡くなっている場合には孫)③第2順位は父母(父母が亡くなっている場合には祖父母)④兄弟姉妹(兄弟姉妹が亡くなっている場合には甥姪)です。

- 内縁の妻がいる場合、離婚している場合又は養子がいる場合などは複雑な計算があります。専門の税理士に確認しましょう。

- 亡くなられた人や先代の名義の不動産がありましたら、土地/建物を区分して(面積は概算でも結構です)

- 亡くなった人が先代名義のまま使用していた不動産も記載します。相続登記は義務化されましたが対応していないケースがあるので集計・計上漏れを防ぐ観点で必要です

- 面積が分からない場合には市区町村から送付されてくる固定資産税の課税明細で確認できます

- 登記簿と実際の面積が異なっていても測量をする必要はありません

- 金額が難しいです。路線価がある地域は路線価から計算、路線価がない地域は固定資産税評価額から計算します。家屋は固定資産税評価額から計算します。

- 土地の評価は様々な方式・特例等があります。判断に迷うときには税務署又は税理士に相談してください。

- 亡くなられた人の株式、公社債、投資信託等

- 株式などは証券会社が亡くなった時の残高明細を作成してくれます。時価も記載されていますので残高証明書に基づいて計算しましょう。

- 亡くなられた人の預貯金・現金

- 預貯金の残高一覧も金融機関の残高証明書に基づいて記入します。

- 漏れるのが現金です。財布にあった現金だけでなく、自宅にある金庫内や貸金庫なども確認して記載します。

- 名義預金と呼ばれる、名義人である親族・家族が管理していなく、亡くなった人が管理していた口座は預貯金に含まれます。

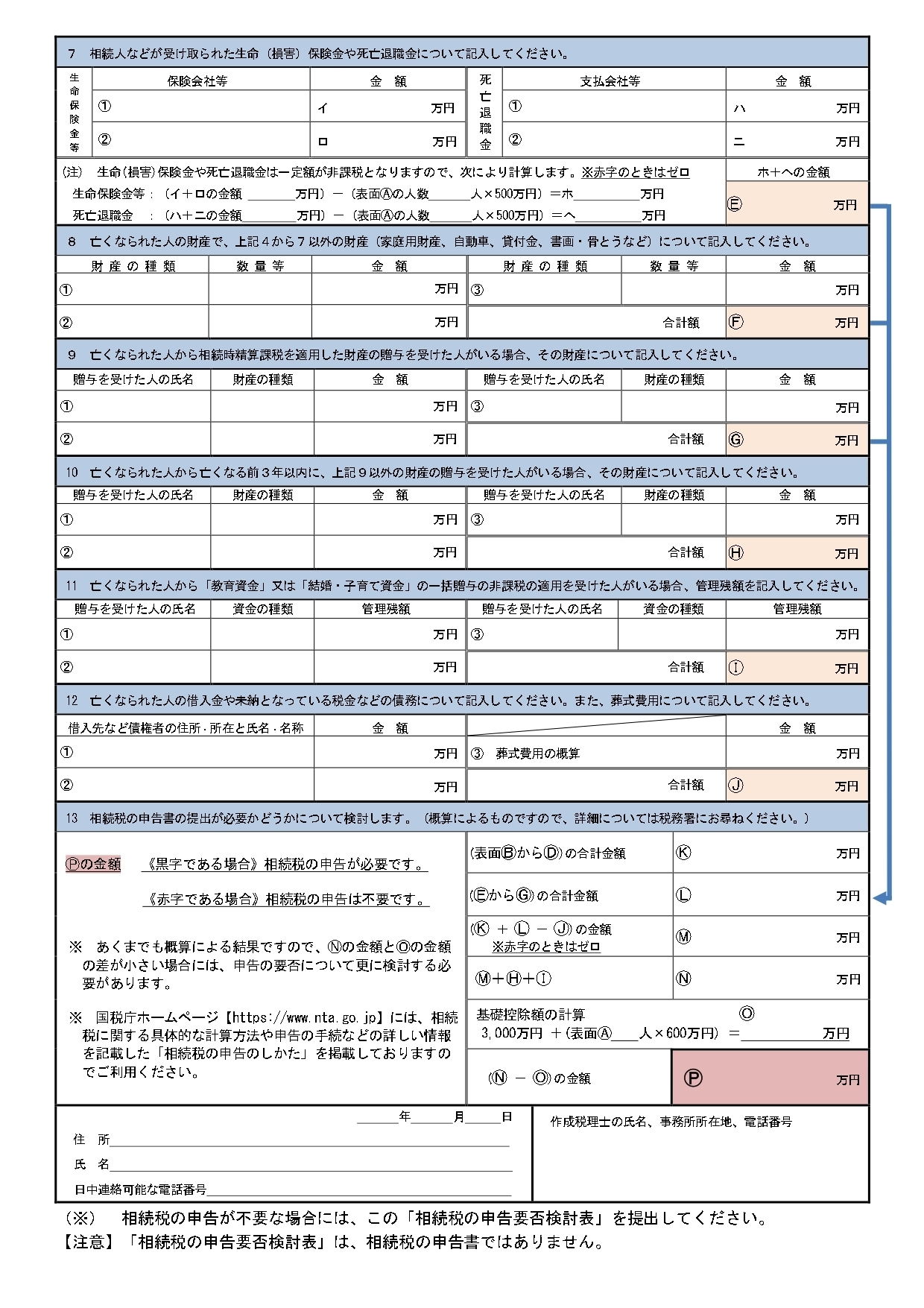

- 相続人などが受け取られた生命(損害)保険金や死亡退職金

- 死亡保険金や死亡退職金の支払元の会社名と金額を記載します。

- 両者とも非課税枠があります。法定相続人の数×500万円です。その金額の範囲であれば相続税は発生しません。

- 非課税金額を超えて課税対象となる金額を計算します

- 亡くなられた人の財産で、上記以外の財産(家庭用財産、自動車、貸付金、書画・骨とうなど)

- 家庭用財産で高価なものがある場合には専門家による見積もりを取りましょう。亡くなった人はその価値は知っているかもしれませんが相続人は分かっていない人がいますので注意してください

- 貸付金は金銭消費貸借契約書などで確認しましょう。

- その他財産は取引業者などから見積価格をもらいましょう。

- 亡くなられた人から相続時精算課税を適用した財産の贈与を受けた人がいる場合の財産と金額

- 相続時精算課税の適用を受けた人は贈与を受けた人の名前と財産の内容、金額を記載します

- 相続人は贈与を受けた際に申告をしていますのでその時の控えを見ながら記載します

- 亡くなられた人から亡くなる前3年以内に相続時精算課税以外の財産の贈与を受けた人がいる場合の財産と金額

- 3年以内贈与は加算の対象になります。贈与を受けた人の氏名・財産の種類・金額を記載します

- 亡くなられた人から「教育資金」又は「結婚・子育て資金」の一括贈与の非課税の適用を受けた人がいる場合の管理残高

- 教育資金贈与や結婚・子育て資金贈与を受けた人は、贈与を受けた人の氏名・財産の種類・金額を記載します。

- 亡くなられた人の借入金や未納のなっている税金などの債務と葬式費用

- 借入金の場合には銀行などの所在・名称と金額を記載します。税金関係は固定資産税や住民税などの税金で未払いになっているものを種類・金額を記載します

- 葬式費用は概算で記載します。

- 相続税の申告書の提出が必要かどうか

- 上記で集計した財産から債務・葬式費用を差し引いた金額が基礎控除を上回っている場合には相続税申告・納税が必要になります。すぐに対応しましょう。基礎控除を下回る場合には申告は不要です。

- 控除した金額がゼロ又はゼロ付近は精緻に計算するか否かは考えところです。申告の要否が微妙の場合には税理士に詳しい税理士に相談することをおすすめします。

計算後の手続き

相続申告が必要な場合

相続の申告要否検討表が送付されてきているときには、相続発生後すでに6か月以上経過していることが多く、申告期限の10か月に迫っています。

このようなケースでは概ね2-3か月で申告する必要があり、相続税申告に長けたスピーディーに対応できる税理士に依頼することが重要です。

"無料相談"と名を謳って、税理士以外のスタッフが担当しているケースは時間がかかることがありますので注意してください。

相続申告が不要な場合

即座に、「相続税の要否検討表」を税務署に返送してください。

税務署で相続税が発生しないと判断されれば音沙汰はありません。

この場合に作成税理士名や事務所の所在地、電話番号を記載する欄があります。基礎控除より大幅に下回っている場合には税理士の記載は必要ないでしょう。

一方で、上記で計算した金額がゼロ又はゼロ付近の場合には税理士が監修したということで記載するのは税務署の信頼感はあがります。

税理士の活用を検討してください。

最寄税務署一覧

千葉県内の当社最寄りの税務署です。

管轄:市川市、浦安市

住所:市川市北方1丁目11番10号

管轄:船橋市

住所:船橋市東船橋5丁目7番7号

管轄:松戸市、流山市、鎌ヶ谷市

住所:松戸市小根本53番地の3

管轄:野田市、柏市、我孫子市

住所:柏市あけぼの2丁目1番30号

管轄:中央区の一部 緑区 市原市

住所:千葉市中央区蘇我5丁目9番1号